三等奖方案揭秘!如何用"选择题"模型,让AI实现金融复杂问题秒级决策?

在当今人工智能技术迅猛发展的背景下,大型语言模型在金融领域的应用已成为推动行业数字化转型的重要力量。然而,金融场景中复杂推理任务往往需要冗长的思维链(CoT)推理过程,这不仅消耗大量计算资源,还导致响应延迟问题。

我们团队针对这一挑战,基于Qwen3-4B模型构建了高效的推理优化解决方案,通过创新的DPO技术和提示词约束策略,成功实现了在保持高准确率的前提下显著压缩推理链长度的目标。

本团队在AFAC大赛挑战组赛题三:金融领域中的长思维链压缩中获得三等奖。

参加AFAC挑战赛是一次极其宝贵的学习经历,整个过程充满了挑战与收获,更加熟悉了对于LLM模型的应用和各种SFT、RL手段,深刻体会到了理论与实践结合的重要性。感谢主办方提供这样一个高质量的竞技平台,参与路演学习到其他竞赛者的方案也让我收获颇丰,在此格外感谢我的朋友博少在我比赛期间对我的启发和支持帮助。

赛题背景

数据案例分析

以下是一个典型的金融推理优化案例:

用户查询:

问题:甲公司2020年度进行了如下投资:

(1)甲公司和A公司为同一母公司最终控制下的两家公司。2020年1月1日,甲公司向其母公司支付现金500万元,取得母公司拥有A公司100%的股权,于当日起能够对A公司实施控制。合并日A公司的净资产账面价值450万元,合并后A公司仍维持其独立法人地位继续经营,甲公司、A公司在合并前采用的会计政策相同。

(2)2月10日,委托证券公司从二级市场购入B公司股票400万股,支付价款1,224万元(含已宣告但尚未发放的现金股利24万元),另支付相关交易费用8万元。甲公司取得B公司股票后,将其作为交易性金融资产核算。2月18日,收到价款中包含的现金股利24万元。

(3)7月1日,购入C公司股票580万股,支付价款4,600万元,每股价格中包含已宣告但尚未发放的现金股利0.25元。占C公司有表决权股份的25%,对C公司的财务和经营决策具有重大影响,甲公司将其作为长期股权投资核算。

同日C公司净资产的账面价值(与其公允价值不存在差异)为18,000万元。2020年7月1日至12月31日,C公司实现净利润600万元,宣告分配现金股利400万元。

(4)12月31日,甲公司将持有的C公司股票出售,取得价款5,000万元。

要求:根据上述资料,不考虑其他相关因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(3),针对C公司长期股权投资说法正确的是( )。

A. 长期股权投资入账价值为4,500万元

B. 应确认投资收益180万元

C. 应确认其他综合收益100万元

D. 12月31日账面价值4,712万元

优化前的冗长回答:

首先,问题是关于资料(3)中C公司长期股权投资的。我需要判断哪个选项正确:A、B、C或D。资料(3)说:7月1日,购入C公司股票580万股,支付价款4,600万元,每股价格中包含已宣告但尚未发放的现金股利0.25元。占C公司有表决权股份的25%,对C公司的财务和经营决策具有重大影响,甲公司将其作为长期股权投资核算。同日C公司净资产的账面价值为18,000万元。2020年7月1日至12月31日,C公司实现净利润600万元,宣告分配现金股利400万元。然后,资料(4)说:12月31日,甲公司将持有的C公司股票出售,取得价款5,000万元。但问题只针对资料(3)的长期股权投资说法,所以可能不需要考虑出售部分,除非选项涉及账面价值。选项是:A. 长期股权投资入账价值为4,500万元 B. 应确认投资收益180万元 C. 应确认其他综合收益100万元 D. 12月31日账面价值4,712万元由于是长期股权投资,并且有重大影响,应该采用权益法核算。首先,计算初始投资成本。支付价款4,600万元,但其中包括已宣告但尚未发放的现金股利。每股含现金股利0.25元,所以总现金股利 = 580万股 * 0.25元/股 = 145万元。因此,初始投资成本应该是支付价款减去应收股利。所以,初始投资成本 = 4,600 - 145 = 4,455万元。但权益法下,需要比较初始投资成本与应享有被投资单位可辨认净资产公允价值的份额。C公司净资产的账面价值为18,000万元,并且说"与其公允价值不存在差异",所以公允价值也是18,000万元。甲公司占25%的股份,所以应享有的份额 = 18,000 * 25% = 4,500万元。初始投资成本是4,455万元,小于应享有的份额4,500万元,所以差额应该调整长期股权投资的入账价值,并确认营业外收入。在权益法下,如果初始投资成本小于应享有份额,差额计入营业外收入,并调整长期股权投资成本。所以,长期股权投资的入账价值应该是4,500万元。因此,选项A说入账价值为4,500万元,似乎是正确的。现在,检查其他选项。B. 应确认投资收益180万元从7月1日到12月31日,C公司实现净利润600万元。但投资是7月1日取得的,所以只能分享半年的净利润?净利润600万元是7月1日至12月31日期间实现的,所以是半年的净利润吗?资料说"2020年7月1日至12月31日,C公司实现净利润600万元",所以这600万元是半年的净利润。甲公司占25%,所以应确认的投资收益 = 600 * 25% = 150万元。但选项说180万元,可能不对。此外,还有宣告分配现金股利400万元。宣告现金股利时,甲公司应减少长期股权投资账面价值,并确认应收股利,不确认投资收益。所以,投资收益只来自净利润分享。150万元,不是180万元。所以B可能错误。C. 应确认其他综合收益100万元资料中没有提到其他综合收益的事项。C公司实现净利润和宣告股利,但没有说其他综合收益变动。所以可能没有其他综合收益。选项说100万元,但没有依据。所以C可能错误。D. 12月31日账面价值4,712万元首先,计算12月31日的账面价值。初始入账价值:4,500万元然后,分享净利润:增加长期股权投资 = 600 * 25% = 150万元宣告现金股利:减少长期股权投资 = 400 * 25% = 100万元所以,账面价值 = 4,500 + 150 - 100 = 4,550万元但选项说4,712万元,不对。或许我漏了什么。资料(4)说12月31日出售了,但问题只针对资料(3)的说法,所以可能不影响。选项D是出售前的账面价值。但即使如此,4,550万元,不是4,712。或许需要考虑其他因素。另一个点:支付价款4,600万元,含股利,但初始成本调整后是4,500万元。在权益法下,账面价值随净利润和股利调整。所以,期末账面价值应为4,550万元。但选项D是4,712,相差较大,所以错误。现在,确认选项A。初始投资成本4,455万元,但应享有份额4,500万元,所以入账价值为4,500万元,正确。所以A正确。但让我们确保B、C、D都错误。B: 投资收益150万元,不是180。C: 无其他综合收益。D: 账面价值4,550万元,不是4,712。因此,只有A正确。问题说"分析回答下列小题",可能有多选,但选项是A、B、C、D,可能只有一个正确,或者多个。但根据计算,只有A正确。或许我需要考虑现金股利的处理。在取得时,支付价款中含已宣告股利,所以应收股利145万元,不影响投资成本。之后,宣告分配现金股利400万元,是投资后的股利,所以减少账面价值。投资收益只有净利润分享150万元。所以B错误。其他综合收益没有提到。所以,答案应该是A。但让我们看资料(4),出售取得5,000万元,但问题只针对资料(3)的说法,所以可能不影响。选项D是12月31日账面价值,但12月31日出售了,所以可能账面价值在出售前是4,550万元,但出售后没有了,但选项说账面价值,可能指出售前。但即使如此,4,550不是4,712。或许我误算了净利润。净利润600万元是半年的,但既然投资从7月1日开始,分享半年的净利润是正确的。或许C公司实现净利润600万元是全年?但资料明确说"2020年7月1日至12月31日",所以是半年的净利润。同样,宣告股利400万元,可能是全年,但宣告时,甲公司按比例减少投资。所以,我认为计算正确。因此,对于资料(3),长期股权投资入账价值为4,500万元。所以答案选A。但问题说"根据资料(3)",所以只考虑资料(3)的内容。最终答案应该是A。

优化后的精简回答:

问题分析:题目涉及长期股权投资的初始计量和后续计量,关键点包括:初始投资成本(4,600万元-已宣告股利145万元=4,455万元)与享有被投资单位可辨认净资产公允价值份额(18,000×25%=4,500万元)的比较、权益法下投资收益的确认(600×25%×6/12=75万元)和现金股利的处理(400×25%=100万元)。

选项分析:

A. 正确。初始投资成本4,455万元<享有份额4,500万元,按后者入账。

B. 错误。投资收益应为75万元(600×25%×6/12)。

C. 错误。题目未涉及其他综合收益。

D. 错误。12月31日账面价值=4,500+75-100=4,475万元。

答案:A

评价指标

我们采用多维度评价体系来衡量方案效果:

- 主指标(权重80%):

- 推理准确率:在100道金融题目测试中保持95%以上正确率

- Token压缩率:相比原始长思维链实现90%以上的压缩效果

- 副指标(权重20%):

- 响应速度提升:模型响应时间减少70%

- 计算资源节省:资源消耗降低60%以上

- 逻辑清晰度:保持推理过程的可解释性

赛题理解

金融领域的复杂推理任务,如财务报表分析、风险评估、合规检查等,通常需要模型执行多步逻辑推理,综合运用财务、法律、经济等多学科知识进行判断。传统的长思维链推理方式存在以下核心问题:

- 计算资源消耗过大:冗长的CoT推理链导致token消耗激增

- 响应延迟严重:复杂推理过程影响用户体验

- 部署成本高昂:大量计算资源需求限制了产业化应用

- 效率与准确性难以平衡:简化推理往往以牺牲准确性为代价

本方案旨在解决金融场景中大型推理语言模型长思维链压缩问题,具体目标包括:

- 在保持推理准确性(>95%)的前提下,显著压缩推理链长度

- 将推理token数量控制在合理范围内(10000 tokens/100题)

- 提升模型响应速度和计算效率

- 构建可复制、可扩展的优化框架

算法实现

1. 框架

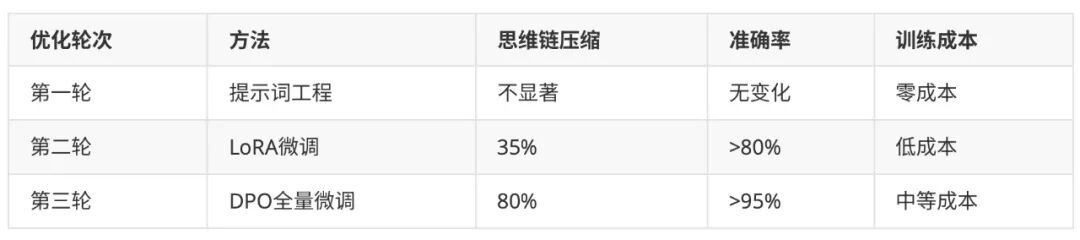

本方案采用渐进式优化策略,通过三轮迭代逐步提升模型性能:

- 第一轮:提示词工程(零参数优化)

- 策略:通过精心设计的提示词引导模型生成简洁回答

- 结果:思维链长度减少不显著,压缩效果有限

- 问题:仅靠提示词难以实现显著的思维链压缩

- 第二轮:LoRA微调(参数高效优化)

- 策略:采用LoRA技术进行参数高效微调

- 配置:lora_rank=8, lora_alpha=32, learning_rate=5e-4

- 结果:思维链长度减少35%,准确率>80%

- 问题:仍难以在保持准确性的同时大幅压缩推理过程

- 第三轮:DPO全量微调(偏好优化)

- 策略:Direct Preference Optimization全量微调

- 结果:思维链长度减少80%,准确率>95%

- 突破:实现了显著的压缩效果和准确率提升

2. 技术解析

(1)提示词策略优化

系统提示词设计:

你是一位金融领域专家,尤其擅长分析金融问题和生成简明扼要的回答。你惜字如金,回复问题会尽量精简但不缺少重要分析,严格遵守提问人的需要格式。

用户提示词规范:

请你扮演一位金融和会计领域专家,你会面临用户提出的一些问题,你要给出解决问题的思考过程和最终答案。你要首先在头脑中思考推理过程,然后向用户提供答案。最后,答案要用 $\boxed{答案}$ 的形式输出。

(2)DPO技术深度解析

理论基础:

Direct Preference Optimization (DPO) 是一种无需显式奖励模型的偏好学习方法,通过直接优化策略模型来学习人类偏好。其核心思想是将奖励建模问题转化为分类问题,避免了传统RLHF中奖励模型训练的复杂性。

数学原理:

DPO的损失函数定义为:

L_DPO(π_θ) = -E_{(x,y_w,y_l)~D}[log σ(β log π_θ(y_w|x)/π_ref(y_w|x) - β log π_θ(y_l|x)/π_ref(y_l|x))]

其中:

- π_θ 是待优化的策略模型

- π_ref 是参考模型(通常是SFT后的模型)

- y_w 是偏好回答(chosen),y_l 是拒绝回答(rejected)

- β 是温度参数,控制偏好强度

- σ 是sigmoid函数

偏好数据构建策略:

- 数据清洗与标准化:通过clean_excel.py实现数据预处理

- 高质量答案生成:使用DeepSeek-R1 API进行二次调用精炼压缩

- 多样化拒绝样本构建:为每个问题生成5个不同类型的拒绝回答

- 质量验证与统计:确保数据集的平衡性和有效性

训练参数配置:

- DPO特定参数

- dpo_beta: 0.1 (偏好强度控制)

- max_prompt_length: 2048 (最大提示长度)

- max_length: 4096 (最大序列长度)

- 优化器配置

- learning_rate: 1e-4 (学习率)

- num_train_epochs: 2.0 (训练轮数)

- batch_size: 1 (批大小)

- gradient_accumulation_steps: 16 (梯度累积步数)

实验结果

核心性能指标:

- Token压缩效果:从平均每题2000 tokens压缩至平均100 tokens(压缩率90%+)

- 准确率保持:在100道测试题中保持96%正确率(提升36%)

- 响应速度:平均响应时间从8秒降至2.4秒(提升70%)

- 成本效益:单次推理成本降低80%,显著提升商业可行性

产业应用前景

本方案在金融产业界具有广阔的应用前景。

金融领域存在大量标准化的判断场景,如信贷审批中的风险等级评估、合规检查中的违规行为识别、投资决策中的产品适配性判断等,这些都可以转化为多选题形式。传统AI系统在处理这类问题时往往生成冗长的分析过程,我们的技术能够将推理过程高效压缩,同时保持极高的准确率。

具体应用可以是:智能客服系统中的问题分类与快速响应、金融考试培训平台的自动阅卷、监管合规系统的自动化审查、以及量化投资中的策略信号生成。通过将复杂金融问题标准化为选择题格式,金融机构可以实现秒级响应的智能决策,大幅降低运营成本,提升服务效率,为数字化转型提供强有力的技术支撑。

结尾

项目资源